La caisse enregistreuse

La caisse enregistreuse

objet du travail n°12

Hello 👋

Cette newsletter est rédigée pour la première fois à quatre mains, et j’en suis ravie. Avec Léa Brosseau, Senior Innovation Strategist chez Pixelis, nous nous sommes plongées dans l’histoire de la caisse enregistreuse.

Objet clé de toute transaction, qui aujourd’hui prend des formes aussi multiples que dématérialisées, il semblait intéressant de se plonger dans cet objet qui s’est modelé avec les usages, les technologies, et qui influence particulièrement la façon que l’on a de consommer : payer en liquide, voir la monnaie qu’on nous rend, ou d’un paiement sans contact où l’on se rend à peine compte de la somme alors dépensée — voilà un exemple de seamless design qui n’est pas toujours à l’avantage du client.

Le côté de la caissière, du vendeur, reste mystérieux pour le client. Pourtant, la caisse est son outil de travail principal. Il ou elle démarre sa journée en l’ouvrant, il ou elle la termine en la clôturant, de la même façon qu’il ou elle ouvre et ferme la boutique. Si les évolutions récentes (caisse automatique) ont été largement couvertes par la presse, qu’en est-il des impacts sur le métier, hier, aujourd’hui (8 ans après les premiers Amazon Go), et demain ?

⑇ Un peu d’histoire

Pour comprendre l’histoire de la caisse enregistreuse, nous avons remonté le fil des différentes façons de payer, mais aussi et surtout d’enregistrer les transactions, qui ont eu cours au fil des siècles.

🦕 - 4500 à 600 : du troc, à la monnaie, aux premiers registres comptables filaires

La monnaie est née de la pratique du troc, facilitant et standardisant ainsi les échanges économiques, mais aussi pour permettre des échanges plus immatériels, comme une dotte, une amende, ou une taxe.

Les premiers caissiers sont les scribes, chargés de tracer ces échanges, permettant ainsi aux riches propriétaires de se concentrer sur les relations commerciales, et l’expansion de leur business. Si les registres égyptiens, grecs, sont finalement assez proches de nos registres récents, avec une tenue de tableaux sur tablettes, mes registres préférés sont peut-être ceux des Incas, j’ai nommé mon objet du travail préféré de cette newsletter : le Quipu. Composé de fils de couleurs distinctes en fonction des sujets, ainsi que d’une gamme de nœuds permettant de différencier là encore les données enregistrées, les quipus permettaient de capter une complexité infinie de données, lisibles sur un seul objet — que je trouve absolument magnifique.

🇨🇳 200-1700 — l’émergence et l’utilisation massive d’outils de calculs complexes

Avant que le système de numérotation arabe ne soit développé en Europe, nous comptions sur nos doigts, ou à l’aide de coquillages, cailloux (ancêtre de notre monnaie). Mais vous imaginez bien qu’on ne développe pas un commerce en étant limité par quelques multiples de 10 ! C’est ainsi que du côté de l’Asie, et notamment en Chine, se développe un outil qui est aujourd’hui à la base de tous nos systèmes de calculs, notamment informatiques. Le soroban (ou abacus), version plus complexe que le boulier que nous connaissons en Europe, composé de deux compartiments de boules — les unaires (1) et les quinaires (5) — réduit drastiquement le temps nécessaire à la résolution d’une opération mathématique complexe, avec des nombres comprenant jusqu’à 12 chiffres (ce qui permet de compter en milliards tout de même, tout de suite nettement plus intéressant pour faire commerce…), voire plus.

🤯 1400 — la comptabilité en partie double

Une fois que l’on sait manipuler des données complexes, on peut voir émerger la finance, avec des fonds qui peuvent provenir de différentes sources, que l’on va mobiliser à plus ou moins court-terme. Si la technique de la comptabilité en partie double (qui distingue l’origine des fonds de leur destination) était connue par l’Egypte ancienne, elle a été codifiée en Italie, par Luca Pacioli, en 1494. Je ne vais pas me lancer dans un cours de comptabilité ici, mais ce qui est intéressant de retenir, c’est que ce système permet une gestion comptable tenant compte sous différentes perspectives de l’état des comptes d’une entreprise, permettant d’anticiper, d’investir, de contracter des prêts, et ce sans se tromper. On passe d’une notion de stocks (denrées disponibles à instant T) à une notion de flux. Il vient également sécuriser la gestion des comptes, puisqu'une double vérification est toujours nécessaire, rendant plus difficile la disparition inexpliquée de certains fonds.

C’est avec ce système que les premières banques peuvent se développer, et certains disent que l’émergence du capitalisme n’aurait pu avoir lieu sans cette invention.

👮♀️ 19e — Open Cash Drawer, la sale réputation

Ok, mais les caisses enregistreuses, dans tout ça ? Vous imaginez bien que ces dernières se sont développées sur la base de l’ensemble des innovations mentionnées jusqu’ici. Je parlais de sécurisation des transactions, et ce fut clairement le problème des premières caisses. Simples tiroirs-caisses en bois, avec compartiments pour billets et pièces, elles permettaient aux gestionnaires de plusieurs enseignes de distinguer les transactions de chaque établissement, mais également de clôturer et faire le bilan des comptes à fin de chaque journée. Ce système-là, trop ouvert, a fait l’objet de trop nombreux détournements de fond (voyez ce poème “The oldest criminal in History”).

Si les caissiers en tiraient leur parti (relation client, revenu supplémentaire), vous imaginez bien que les entrepreneurs et commerçants n’étaient pas du même avis, voyez plutôt ce témoignage d’un commerçant de l’Ohio, John Patterson :

"We were obliged to be away from the store most of the time so we employed a superintendent. At the end of three years, although we had sold annually about $50,000 worth of goods on which there was a large margin, we found ourselves worse off than nothing. We were in debt, and we could not account for it, because we lost nothing by bad debt and no goods had been stolen. But one day I found several bread tickets lying around loose, and discovered that our oldest clerk was favoring his friends by selling below the regular prices. Another day I noticed a certain credit customer buying groceries. At night, on looking over the blotter, I found that the clerk had forgotten to make any entry of it. This set me to thinking that the goods might often go out of the store in this way-without our ever getting a cent for them. One day we received a circular from someone in Dayton Ohio, advertising a machine which recorded money and sales in retail stores. The price was $ 100. We telegraphed for two of them, and when we saw them we were astonished at the cost. They were made mostly of wood, had no cash drawer, and were very crude (Ritty's Incorruptible Cashier). But we put them in the store, and, in spite of their deficiencies, at the end of twelve months we cleared $6,000."

Vous imaginez bien qu’ils ont tout de suite été séduits par la caisse enregistreuse, aussi connue lors de ces premières campagnes de pub comme la caisse incorruptible.

On peut rapidement comprendre que ces transactions enregistrées mécaniquement viennent renforcer un suivi comptable plus fin et plus juste. Cela a permis une optimisation de la gestion des stocks, mais également un meilleur suivi des prix : “Les fabricants ont fait des efforts considérables pour développer des systèmes d’affichage des prix clairs et justes, non seulement sur l’appareil de caisse lui-même, mais également dans le magasin” (Franck Cochoy, sociologue), ce qui renforcerait selon lui la confiance client-commerçant, là encore matérialisée dans le ticket de caisse, impression concrète et tangible de potentielles erreurs partagée entre les deux parties.

John Patterson, voyant le potentiel économique d’une telle invention, décide d’investir et d’améliorer ces machines, afin qu’elles s’adaptent à tous commerces. Cela vient littéralement soutenir l’expansion de grandes chaînes commerciales à travers tous les Etats-Unis.

💸 1890-1950 — IBM et les premières cartes bancaires

John Patterson s’était associé dans cette aventure au futur fondateur d’IBM, Tom Watson Sr. Quittant l’aventure fâché, Watson part avec l’ambition de monter un business encore plus grand. Si l’histoire d’IBM n’est pas à refaire ici, je raconterais simplement l’émergence des cartes perforées, qui joueront un rôle majeur dans l’évolution de l’informatique, et constitueront les prémisses technologiques des premiers modes de paiement bancaires.

À la base simple morceau de papier ressemblant étrangement à un billet de train, les premières cartes de crédit apparaissent aux Etats-Unis. Elles officialisent probablement une pratique plus artisanale, afin de la proposer au plus grand nombre, et simplifiant ainsi la gestion des comptes pour les gérants et les caissiers.

💳 1960-80 — Le début de la dématérialisation des modes de paiement, de la carte perforée à la carte à puce, les premiers swipe

Avec la démocratisation de cette nouvelle carte perforée, précurseur de la carte bancaire, les premiers “DAB” (distributeur automatique de billets) commencent à apparaître dans les années 60 : le 27 juin 1967, dans le quartier de Enfield au nord de Londres, c’est l’effervescence. Devant l’agence Barclays, Reg Varney, un célèbre acteur de sitcom, vient d’effectuer le premier retrait d’espèces de l’histoire sur un automate bancaire devant Sir Thomas Bland, vice-président de la banque britannique, la presse et une foule nombreuse. Le seul montant permis à l’époque : 10 livres sterling. Même avec une carte perforée, les utilisateurs doivent composer un code secret à 4 chiffres.

C’est du fait de cet objet que nous héritons aujourd’hui de cartes bancaires avec des chiffres embossés ! Fini les cartes perforées, voici les cartes à numéro. Elles sont « lues » par un terminal de paiement pas du tout électronique appelé familièrement « fer à repasser » ou encore « sabot ». Avec le sabot, la trace de la transaction reste toujours physique : une facturette est éditée, puis transmise à la banque. C’est le tout début de la transaction à distance.

Si le sabot n’est pas électronique, quelques dizaines d’années seulement suffiront à l’informatisation des systèmes de paiement, avec l’apparition de la carte à puce, puis avec l’apparition d’une bande magnétique ajoutée aux cartes bancaires grâce à IBM. C’est à cette même époque que Visa transforme le système bancaire en le rendant international : les transactions peuvent se faire désormais d’un pays à un autre, et l’évolution des moyens de paiement s’adapte au commerce global et à la mondialisation.

Dans cette lancée, plus les systèmes de paiement sont informatisés, plus les caisses enregistreuses le sont aussi, et elles doivent s’adapter à ce paiement par carte qui devient la norme à l’aube de la mondialisation et de l’ère des supermarchés. Très vite, des lecteurs mixtes apparaissent pour centraliser les transactions, permettant d’encaisser liquide et paiements par carte bancaire.

🛍 1980 - L’informatisation croissante du paiement et son impact sur le commerce physique : le “bip-bip” de la caisse enregistreuse

L’apparition des cartes à puces, puis des codes confidentiels, où la France sera pionnière, généralisent rapidement l’usage de la carte bancaire. Ce qui n’est pas sans conséquence sur le commerce de détail et le métier de caissier : le code-barre achève de révolutionner le commerce et la caisse enregistreuse. Désormais, les opérateurs de caisse ont des objectifs de vente, doivent scanner à la minute, ont des horaires partiels en fonction des flux dans les magasins… Les codes-barres finalisent l’informatisation et la concentration d’information sur les stocks et les inventaires dans les grands magasins.

Cette volonté de tracer les marchandises grâce à un code-barre nous reste jusqu’à aujourd’hui comme un élément symbolique fort qui définit la caisse enregistreuse. Le bip qui en découle, si caractéristique, marque l’avant et l’après de l’achat. Encore aujourd’hui, cet élément visuel et sonore né dans les années 80 subsiste, même sans la présence de caissiers avec les caisses automatiques.

💻 Années 2000 - digitalisation extrême et tentative d’effacement de la caisse enregistreuse : chassez le naturel, il revient au galop

Mais la caisse enregistreuse et son bip si caractéristique sont challengés à partir des années 2000. L’e-commerce et le drive, le self scanning et self-check out modèlent les contours d’un achat sans coutures, nécessitant de moins en moins l’intervention d’un caissier ou d’une caissière. Au XXIème siècle, la caisse enregistreuse perd même de sa popularité au sein des jouets pour enfants. “Signe que la place de la caisse enregistreuse a déjà beaucoup reculé dans l’imaginaire collectif, elle ne figure plus dans la liste des jouets incontournables que compte une chambre d’enfant, comme ce fut le cas dans le dernier tiers du XXe siècle”.

Cela signe-t-il l’arrêt de mort de la caisse enregistreuse ? Pas pour autant : plusieurs signaux faibles nous montrent qu’elle a toujours bien sa place au sein de l’espace du magasin autant que dans son rôle dans le relationnel que les utilisateurs placent dans l’achat :

- L’échec des Amazon Go : les magasins sans besoin de faire la queue ou de payer à la caisse ont fermé après de nombreuses défaillances dans le système de reconnaissance par IA du système, celle-ci reposant encore trop sur une assistance humaine. 700 transactions sur 1 000 avaient ainsi besoin d’une intervention humaine en 2022, loin de l’objectif initial de 50 pour 1 000.

- La caisse “bavarde”: Aux Pays Bas, certains magasins ont mis en place des caisses “bavardes” pour les personnes souhaitant pouvoir discuter avec leur caissier ou caissière. L’initiative est prévue pour lutter contre l’isolement des personnes âgées, mais témoigne aussi de ce rôle indispensable de la caisse enregistreuse avec une présence humaine, dans un monde de plus en plus digitalisé.

- L’attachement au ticket de caisse : plus récemment, depuis le 1er août 2023, le ticket de caisse a été petit à petit interdit. Mais l’attachement de certains clients au ticket de caisse est depuis toujours très vif : sur le groupe Facebook Neurchi de Tickets de caisse, les fans de facturettes convergent “pour y partager leurs additions les plus salées, les erreurs les plus grotesques ou les meilleures blagues glissées par des serveurs ou patrons facétieux en bas de leurs tickets”. A travers ces production humoristiques, on voit apparaitre également la crainte de la non fiabilité du paiement sans trace : ma réduction a t-elle bien été prise en compte ? Un article n’a t-il pas été compté deux fois ?

Ces 3 signaux faibles nous montrent que la caisse enregistreuse reste un garde-fou fort pour les consommateurs contre la digitalisation à outrance et l’erreur. Comme si nous n'arrivions pas complètement à penser le magasin sans cette présence marquante.

🤝 Post-2010 : du visible à l’invisible, quand la dématérialisation sonne la fin de la négociation

La dématérialisation croissante de nos moyens de paiement (sans contact, apple watch, apple wallet …) en magasin va de paire avec la possibilité réduit de négocier le prix affiché. En parallèle, la négociation devient un sujet de particuliers, quittant pour de bon l’espace du magasin. Vinted, Le Bon Coin, Vestiaires Collectives, sont autant de plateformes qui généralisent le commerce d’occasion mais aussi le réflexe – digital – de négociation.

L’objet de la carte bleue évolue, puisque de carte perforée, à carte au numéro embossé, on voit apparaitre des cartes sans numéro pour plus de confidentialité. C’est le cas de la carte “miroir” de Trade Republic, dont la petite révolution tient au fait que cette carte permet à l’acheteur de récupérer des sous “cash-back” sur ses achats auprès de marques partenaires, un système que l’on trouve répandu chez d’autres acteurs de la banque en ligne, comme Revolut, Hello Bank, Boursobank…

Qu’il soit informatisé ou non, le geste du paiement dans l’espace du magasin a pris la forme d’un ‘swipe’ de plus en plus digitalisé. Les caisses enregistreuses, autrefois tournées vers les vendeurs, se sont de plus en plus orientées vers les clients dont le geste est associé à une sonorité (le bip), celle du scan d’un produit et du paiement par carte.

⑈ Et demain ?

Voici venu le temps de la projection, de la fiction,

de l’histoire d’un futur imaginé pour cet objet.

Et cette fois-ci, deux vous sont présentées, une par autrice !

La caisse du dévendeur

Judith n’est pas dans son assiette aujourd’hui. Elle sort de son boulot, se promène dans les rues déjà illuminées par les lumières artificielles, le soleil d’hiver ayant déjà masqué ses rayons. Ce mois de décembre va être long. Elle se promène le long des vitrines : l’une d’entre elles l’intrigue — à vrai dire, c’est étrange, il n’y a rien d’exposé. C’est peut-être la simplicité du lieu, son épure, qui l’attirent à l’intérieur.

Changement d’ambiance, ici, rien d’exposé non plus, la boutique est vide. Cela lui rappelle les galeries d’art, mais les murs sont ici vides. Béton ciré au sol, petit espace, comptoir au centre. La personne qui se trouve derrière, habillée de lin beige, la salue “Bonjour, comment puis-je vous aider ?”.

Judith sort sa liste, toujours logée au creux de sa poche, complétée au fur et à mesure de la semaine, pour ce jour unique d’ouverture des magasins. La personne derrière le comptoir jette un œil, alors que sa caisse scanne “Gilet noir, jus d’orange, multiprise, beurre, sel, oeufs, courgettes, …”

Avant que sa commande ne soit lancée, Judith est interrogée : “Ce gilet noir, n’en avez vous pas déjà un ? Oh, il est abîmé, avez-vous songé à le faire réparer ? Mmmh, il tombe vraiment en lambeaux, c’est un de ces gilets de l’ancienne génération d’objets-obsolescents, aujourd’hui introuvables… L’avez-vous beaucoup utilisé, ce gilet ? L’aimiez-vous ? Oui, mmmh. Et en avez-vous vraiment besoin, n’avez-vous pas d’autres gilets, vestes, chez vous ?” Judith, au fur et à mesure de ces questions, se rend compte que non, elle n’en a pas vraiment besoin, ni même plus trop envie : elle a ce pull bleu épais, qu’elle adore, qui fera tout aussi bien l’affaire pour cet hiver et les prochains.

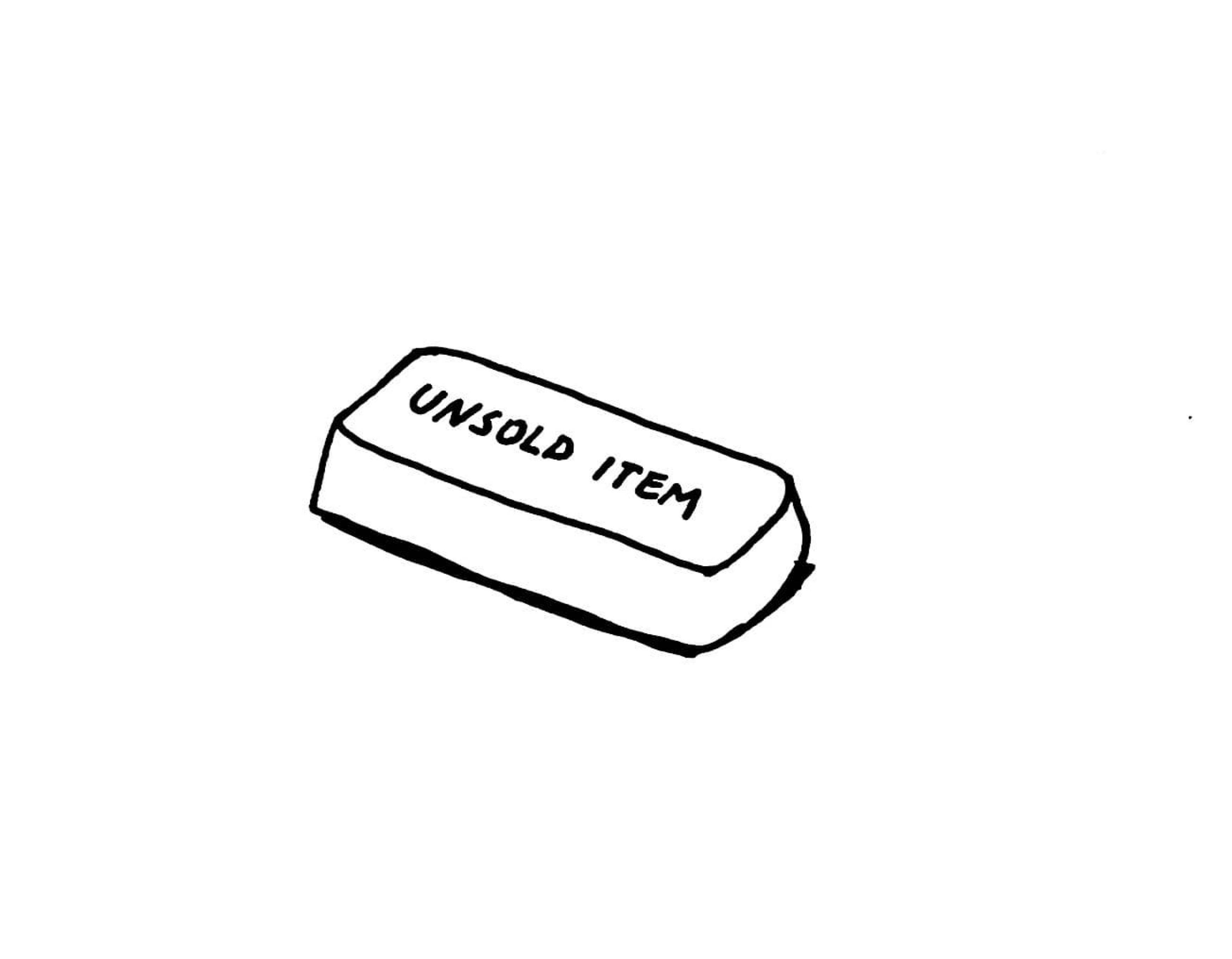

En arrière plan du comptoir s’affiche brièvement “+1 unsold item, 6kg CO2 économisés”.

Le conseiller de vente poursuit la discussion sur les autres produits de la liste identifiés comme “non-nécessaires”, comme ça, à première vue.

Judith repart, légère, avec un bilan carbone positif : chaque achat doit être au moins à l’équilibre, sous peine d’une redevance en fin d’année. Côté boutique, c’est la même chose.

D’ailleurs, aujourd’hui, les ventes ont été plutôt bonnes : gestion des stocks idéale, puisque tous les produits frais ont été vendus, et que les frigos vont pouvoir être éteints jusqu’à la prochaine ouverture ; un bilan carbone positif — près de 47 ventes évitées aujourd’hui ; et un CA à l’équilibre. Toutes ces données sont comptabilisées par la caisse, et ainsi répertoriées dans le bilan comptable. Toute l’équipe a hâte de voir les résultats de ce dernier trimestre !

Le QR code négociateur

Thomas sortit pour faire quelques courses, deux trois bricoles. Il était fatigué, car la veille, il s’était couché tard. Son offre sur le lampadaire qu’il convoitait avait été acceptée sur Le Bon Coin, et le vendeur ne s’était rendu disponible que tardivement dans la soirée. Depuis quelques années, ces plateformes en ligne (Vinted, Le Bon Coin, Vestiaire Collective…) avaient complètement explosé auprès des consommateurs, devenant des endroits de négoce prisés. A tel point que les enseignes avaient dû se mettre au pas : certaines ont créé des plateformes de revente dédiées, faisant apparaître le même bouton “offre” et négocier.

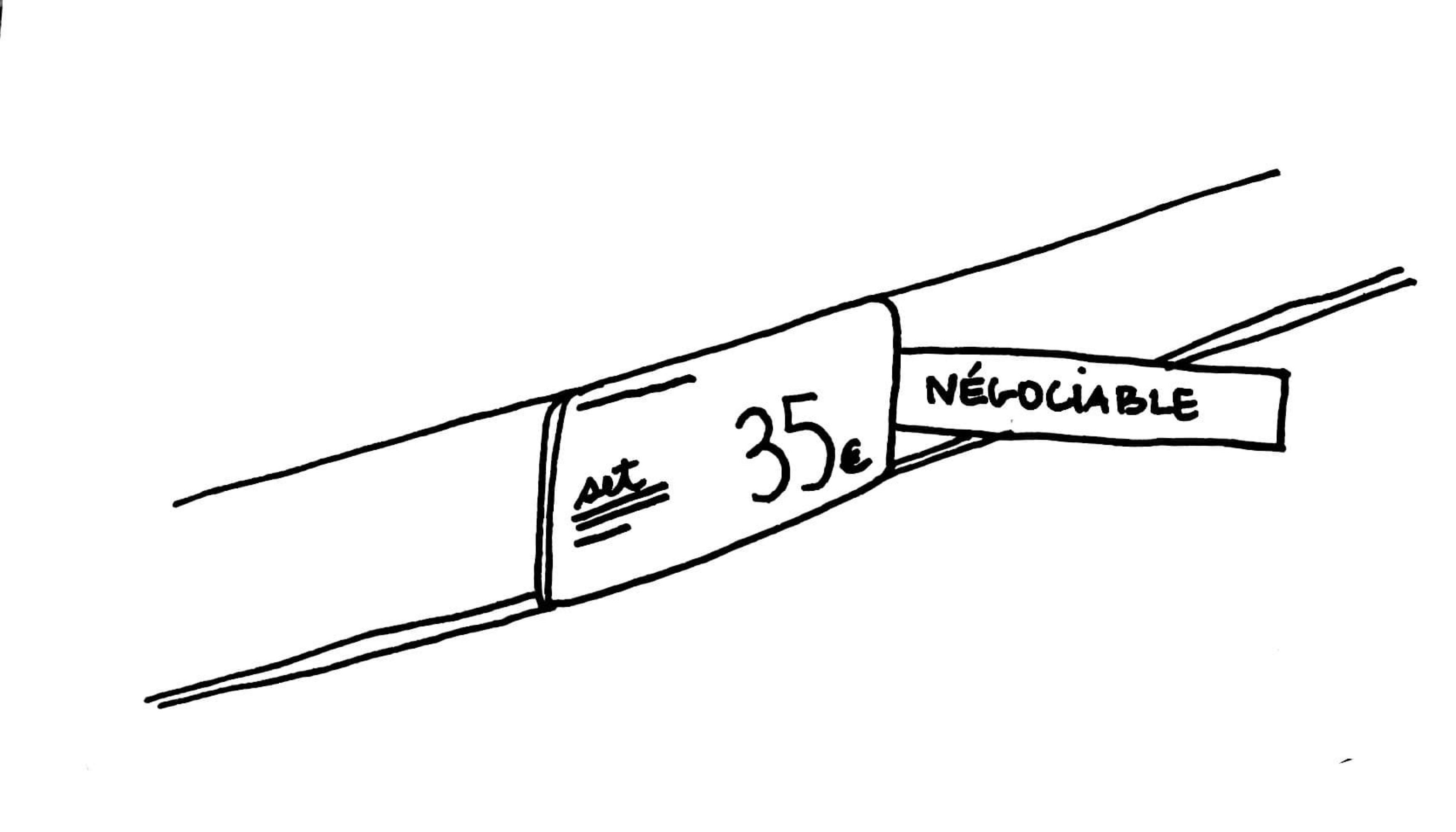

En entrant dans le magasin, il se rend vers le rayon des fromages, hésitant entre deux produits. Suite aux différentes crises économiques, les prix avaient fortement augmenté. Saisissant deux ou trois produits lui permettant de passer la semaine sereinement (une bouteille de bière, quelques tomates et billes de mozzarella), il tombe nez à nez avec un magnifique set de couverts de table. Fan des décorations de table, il regarde le prix : 35 euros. Trop cher pour lui. Mais, en tout petit, il voit le QR code avec le signe “négociable”.

“Yes !!” pense t-il exalté. Ce petit QR code était le sésame qui lui permettait de pouvoir peut-être s’offrir ce set de couverts de table. Thomas se dirige vers les caisses à l’entrée du magasin, puis au niveau de la caisse “négoce”. En scannant le QR code lui-même, l’automate s’allume avec un grand sourire :

- “Bonjour Thomas, que souhaitez-vous négocier aujourd’hui ?”

Thomas pose le set de couverts sur la balance de l’automate pour que celui-ci le visualise.

- “Ce set de couverts est à 35 euros. Combien en proposez-vous ?”

Thomas rentre dans la machine un nouveau prix. “Allez, je tente !” se dit-il en rentrant le chiffre 15.

- “C’est un peu trop bas pour cet objet Thomas, réessayez.”

Thomas réfléchit. Quel chiffre la machine pouvait bien avoir en tête ? Il opta pour un indice.

- “Allez, donne-moi un indice”. Il appuya sur le symbole de la petite loupe, tout en sachant que cela lui enlevait 3 euros de négociation possible.

- “C’est un chiffre situé entre 20 et 30”.

- “Mmmh… Allez, je tente ! 23”

Bingo. La machine clignote, et un bouton “bravo” apparaît. Thomas a réussi à trouver le prix gagnant pour négocier son objet. Les autres clients le regardent, envieux. Depuis l’apparition de ces machines pour négocier les prix des denrées alimentaires ou des objets, tout le monde tentait sa chance pour retrouver une manière de réduire son panier d’achat tout en se faisant plaisir.

⑉ Pour aller plus loin

Une sélection des belles trouvailles glanées au fil de mes recherches et de mes lectures.

Pour comprendre comment fonctionne la calculatrice millénaire, je vous laisse avec cette animation d’une division effectuée à l’aide d’un Soroban. Sinon, pour une introduction plus douce.

_on_a_5+2_abacus.gif){kind=link}

Une lecture philosophique sur l’impact de nos machines et boîtes noires sur nos modes de consommation et notre santé mentale, je vous recommande la lecture de l’essai Contact, de Matthew B. Crawford, ainsi que son Ted pour la version synthétique.

Pour une histoire détaillée de l’invention de la carte bancaire, qui prend d’abord racine dans un roman de SF. Et dont la France se targue.

Les magasins sans caisse d’Amazon, le bilan.

Et pour en apprendre plus sur les “neurchi du ticket de caisse”, je vous invite à lire cet article du Monde.

Côté roman, côté fiction, je ne peux que vous recommander la lecture de Voyage en Misarchie, qui développe de façons détaillées de nouvelles façons de consommer, travailler, faire du profit (ou non).

Les images qui ont inspirées cette édition : la modernité de cette illustration du 19ème, la beauté de ce Quipu, l’étonnante campagne marketing de la première CB, les belles photos N&B des premiers distributeurs de billets, cette banque d’archives des machines et publicités Olivetti, dont celle-ci que j’aime beaucoup

{kind=link}

{kind=link}